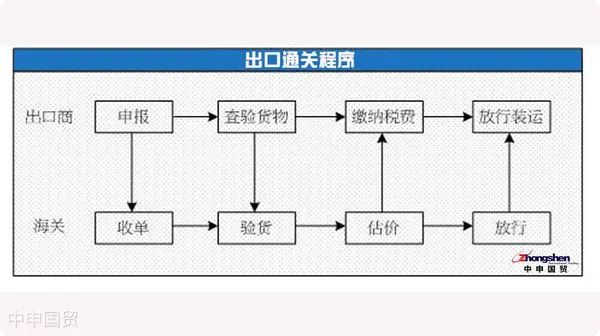

以出口代理公司而言通關程序如下

申報

通常所說的 "報關 "。是指進出境車輛的負責人、進出口貨物及產品的收發貨人或其代理人,在進出口貨物通過海關監管口岸時,在海關規定的期限內,以書面或電子數據交換方式向海關報告其進出口貨物的情況,并附相關貨物和商業單證,請求海關查驗放行,并對所報告內容的真實性和準確性承擔法律責任。

出口貨物出境時,發貨人應在貨物裝船前24小時向海關提出申報。具體來說,發貨人在出口貨物進入倉庫或碼頭、車站、機場或郵局等場所前24小時向海關申報。申報內容包括進出口貨物的公司名稱、收發貨單位、申報的物品、運輸方式、貿易類型、貿易國家和貨物的實際狀況(主要是名稱、規格、數量、重量、價格等)。

查驗貨物

貨檢是海關檢查的一種,它是指報關單位依法確定進出口貨物的種類、運輸工具和貨物產地、貨物狀況、數量和價值,對報關單上的相關內容填寫完畢后,對貨物實施的行政檢查。通過實施貨檢,可以防止以次充好、非法進出口和走私、違規、偷逃關稅的行為,保證關稅按適當稅率計算,從而維護對外貿易的正常進行。

進出口貨物,除海關總署因特殊原因免于海關檢查的貨物外,均須接受海關檢查。對進出口貨物的檢查應在海關當局確定的時間和地點進行,通常在進出口碼頭、車站、機場、郵局或其他海關監管場所進行。對于散裝貨物、危險貨物和鮮活品的進出口,如果提出申請,可以在作業地點進行檢查。在特殊情況下,經申請并征得海關同意,也可派員到指定場所以外的工廠、倉庫或建筑工地,在指定時間檢查貨物,并按規定收取費用。

繳納稅費

?出口關稅是海關根據國家有關政策和法規對可出口貨物征收的,其主要目的是控制某些貨物的盲目出口。目前,除少數商品外,大多數商品都是免稅出口的。

關稅是一種百分比稅,計算方法是以出口貨物的離岸價格為應稅價格,稅率為貨物應稅價格的一個百分比。

納稅人應在海關出具完稅證明后,在規定期限內向指定銀行繳納關稅。逾期未繳納稅款的,海關除依法追繳稅款外,還應當依照法律、法規的規定征收滯納金。

放行裝運

放行是指接受出口貨物的報關單,并在核實報關單、檢驗貨物和按照法律規定征收關稅后,海關決定終止對出口貨物現場監管的行為。

通關后,出口商可對該批貨物進行處置辦理裝運。

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號